Dans le panorama complexe des services financiers aujourd’hui, l’affacturage émerge comme une solution de choix pour nombre d’entreprises cherchant à optimiser leur trésorerie. Ce mécanisme de financement bâti sur la cession de créances permet à des entités, petites comme grandes, d’accélérer leur rentrées de fonds tout en se libérant des contraintes liées à la gestion des créances. Avec le CIC, un acteur majeur sur le terrain, les entreprises bénéficient de solutions personnalisées qui allient efficacité et flexibilité. L’évolution vers un support financier adaptable est en phase avec les défis contemporains des cycles de paiement souvent rallongés, compromettant ainsi la continuité des affaires. Explorer une offre d’affacturage telle que celle du CIC peut représenter bien plus qu’un simple mécanisme de financement; c’est une alliance stratégique visant à stabiliser les flux financiers et à sécuriser les transactions à venir.

Comprendre le mécanisme d’affacturage CIC : une introduction nécessaire

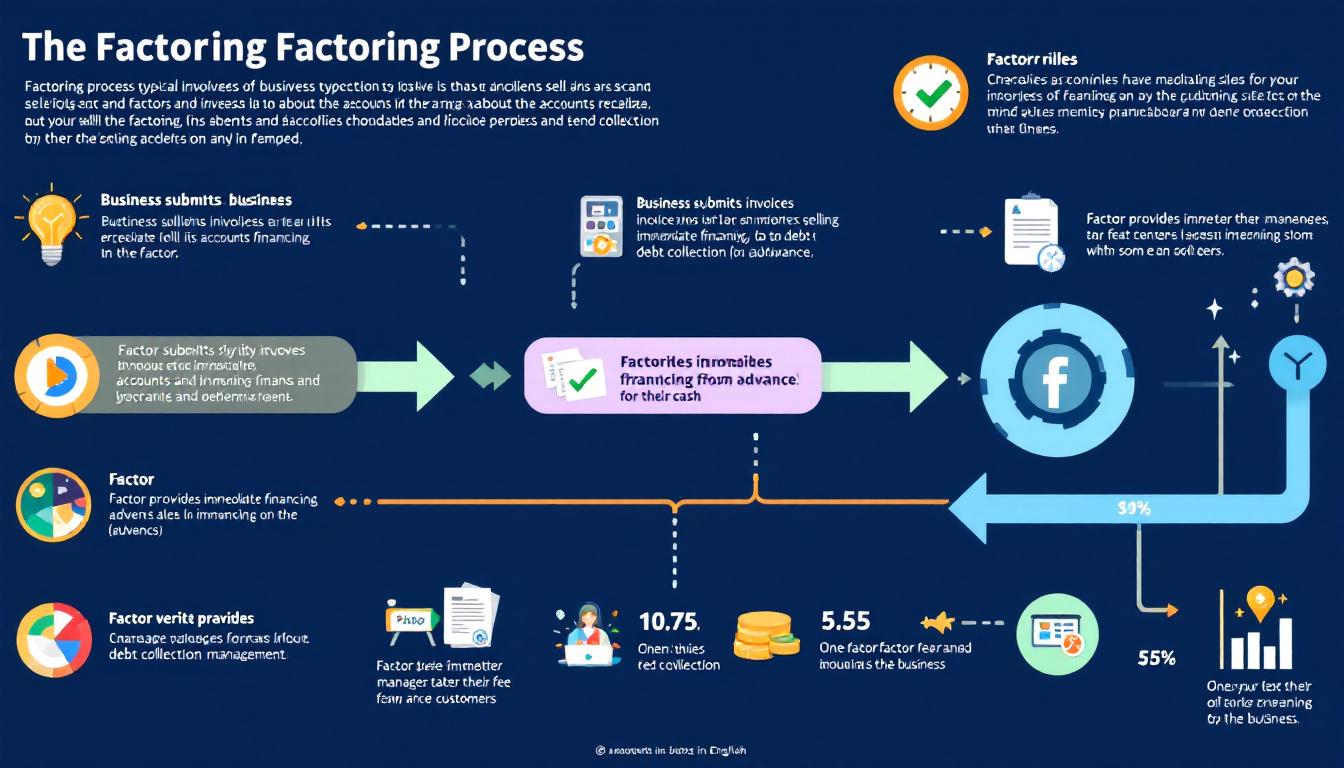

Étymologiquement dérivé du terme anglais « factoring », l’affacturage se pose comme un outil précieux pour assurer une trésorerie constante en 2025. Le CIC, à travers sa filiale spécialisée, offre un cadre structuré pour ce processus. L’affactureur intervient en rachetant les créances d’une entreprise, libérant ainsi de liquidités immédiates. Mais comment se déroule véritablement cette opération?

1. Cession de factures : L’entreprise transfère ses créances issues de la facturation client à l’affactureur.

2. Financement immédiat : Suite à ce transfert, le CIC verse une large partie (généralement entre 80% et 95%) du montant total des factures au cédant. Cette rapidité d’accès aux fonds évite à l’entreprise d’attendre strictement les délais de règlement de ses clients.

3. Gestion du recouvrement : Le factor s’occupe ensuite de la gestion des créances, incluant l’encaissement des paiements clients et, dans certains cas, la gestion des impayés. Cela permet à l’entreprise de dédier son temps aux activités essentielles plutôt qu’aux tâches administratives.

Le CIC assure également une couverture contre les impayés grâce aux assurances qu’il propose, ajoutant un niveau supplémentaire de sécurité pour les entreprises.

Fondements économiques de l’affacturage

À la base, l’affacturage se distingue par sa capacité à offrir une avance de liquidités rapide. En cela, il est particulièrement prisé par les PME qui font face à des cycles de paiement souvent longs et incertains. Pour ces structures, le maintien d’une trésorerie saine s’avère parfois complexe. L’affacturage répond ainsi à un besoin pressant de trésorerie tout en allégeant les charges administratives liées au recouvrement.

Au-delà de l’avance financière, il simplifie également les flux de travail de l’entreprise en externalisant une partie de ses opérations comptables. Les entrepreneurs ont ainsi tout à gagner à utiliser cet outil financier, notamment dans des secteurs où les créances irrécouvrables peuvent s’accumuler et menacer la santé financière de l’entreprise.

Sélectionner le bon type d’affacturage avec le CIC

Le CIC propose plusieurs solutions d’affacturage, chacune soigneusement conçue pour répondre aux besoins propres de ses clients. Le choix du type d’affacturage dépend des spécificités de l’entreprise et de son modèle économique. Parmi les options disponibles figurent le full factoring, le reverse factoring et l’affacturage en gestion déléguée.

| Type d’affacturage | Initiateur | Adapté pour | Couverture des impayés |

|---|---|---|---|

| Full factoring | Vendeur | PME/TPE avec volume de factures | Possible jusqu’à 100% selon contrat |

| Gestion déléguée | Vendeur | Grandes entreprises conservant relances | Sovent partielle |

| Reverse factoring | Acheteur | Fournisseurs souhaitant paiement anticipé | Variable, souvent via l’acheteur |

Pour bien choisir, il est essentiel d’analyser la structure actuelle de l’entreprise, ses niveaux de créances douteuses et sa capacité à gérer en interne les retards de paiement. Le full factoring est souvent privilégié par les PME pour l’avantage de sécuriser de manière exhaustive leurs créances sans avoir à gérer les relances. En revanche, les grandes entreprises pourraient opter pour une gestion déléguée pour conserver un certain niveau de contrôle. Enfin, le reverse factoring est particulièrement utile pour les importateurs souhaitant optimiser leur chaîne de paiement avec leurs fournisseurs.

Critères à prendre en compte pour un choix éclairé

Lors du choix d’une solution d’affacturage, plusieurs facteurs doivent être considérés afin d’assurer le meilleur ajustement entre les besoins de l’entreprise et les solutions disponibles:

- Volumétrie des factures : Plus la volumétrie est élevée, plus le besoin d’une solution complète est marqué.

- Gestion interne actuelle : Les entreprises bien équipées en ressources humaines et technologiques pourraient préférer une gestion partielle via des solutions comme la gestion déléguée.

- Niveau de risque client : Un niveau élevé de risque justifie souvent une couverture plus complète des impayés pour protéger la trésorerie.

- Délais de paiement existants : Plus ces délais sont longs, plus l’affacturage devient une solution intéressante.

Négocier les coûts et optimiser la rentabilité avec le CIC

L’affacturage, bien que bénéfique, n’est pas sans coût. Il est crucial pour les entreprises de comprendre et de négocier les frais associés afin de maximiser la rentabilité de cette option de financement. Le CIC, tout en fournissant des solutions compétitives, offre une transparence sur la structure des commissions et autres charges:

- Commission d’affacturage : Elle varie de 0,6 à 2% du montant facturé et dépend du volume et du risque des créances.

- Intérêts sur l’avance : Basés sur les taux du marché monétaire, ces intérêts ajoutent un coût significatif au financement.

- Retenue de garantie : Allant parfois jusqu’à des niveaux élevés, cette retenue sert de protection contre les défaillances de paiement.

Pour optimiser ces coûts, il est conseillé aux entreprises de comparer diverses propositions sur le marché. Des négociations judicieuses avec des entités comme *BNP Paribas Factor* ou *Crédit Agricole Leasing & Factoring* peuvent s’avérer bénéfiques. La mise en concurrence permet aussi d’adapter les conditions contractuelles à l’évolution de la politique commerciale de l’entreprise.

Analyser les implications des choix choisis

Dans le milieu économique actuel, chaque frais compte et peut influencer la performance financière d’une entreprise. Un examen minutieux des frais directeurs et annexes est primordial. Au-delà, les coûts cachés ou les pénalités potentielles en cas de rupture de contrat doivent être anticipés. Les entreprises doivent s’assurer qu’elles envisagent toutes les variables contractuelles possibles avant de s’engager.

Intégrer les obligations contractuelles et comptables avec le CIC

En plus des considérations économiques, l’affacturage entraîne des implications sur les plans contractuel et comptable. Lorsqu’une entreprise opte pour cette stratégie, elle doit veiller à respecter des obligations précises :

- Suivi et report : Assurer un suivi efficace des factures cédées et mettre à jour les livres de comptes avec les mouvements induits par le factor.

- Compatibilité informatique : Intégrer des systèmes logiciels adéquats pour rendre compte du financement reçu et des obligations à venir.

- Transparence : Maintenir une relation claire et ouverte avec le partenaire d’affacturage pour anticiper les modifications contractuelles.

Nécessité de l’alignement stratégique et comptable

Pour une entreprise, s’engager dans une relation avec un acteur de l’affacturage comme le CIC nécessite une préparation tant sur le plan opérationnel que stratégique. En adaptant ses processus internes, elle garantit non seulement l’efficacité des transactions, mais aussi la conformité réglementaire. Ce partenariat doit s’intégrer naturellement à la structure organisationnelle et financière pour que l’entreprise en tire le meilleur parti sans déséquilibrer ses ressources.

Quels sont les avantages clés de l’affacturage ?

L’affacturage offre un accès rapide à la trésorerie, protège contre les impayés, et externalise la gestion des créances.

Quels types de sociétés peuvent bénéficier du factoring ?

Tant les PME que les grandes entreprises peuvent bénéficier des services d’affacturage, cependant, les besoins varient en fonction de la taille et de la nature de l’activité.

Comment le factor protège-t-il contre les impayés ?

Le factor peut offrir une couverture partielle ou totale contre les impayés et s’occuper des relances et du recouvrement.